中国的微信、支付宝,能否抢滩澳洲支付市场?

时间:2017-04-28

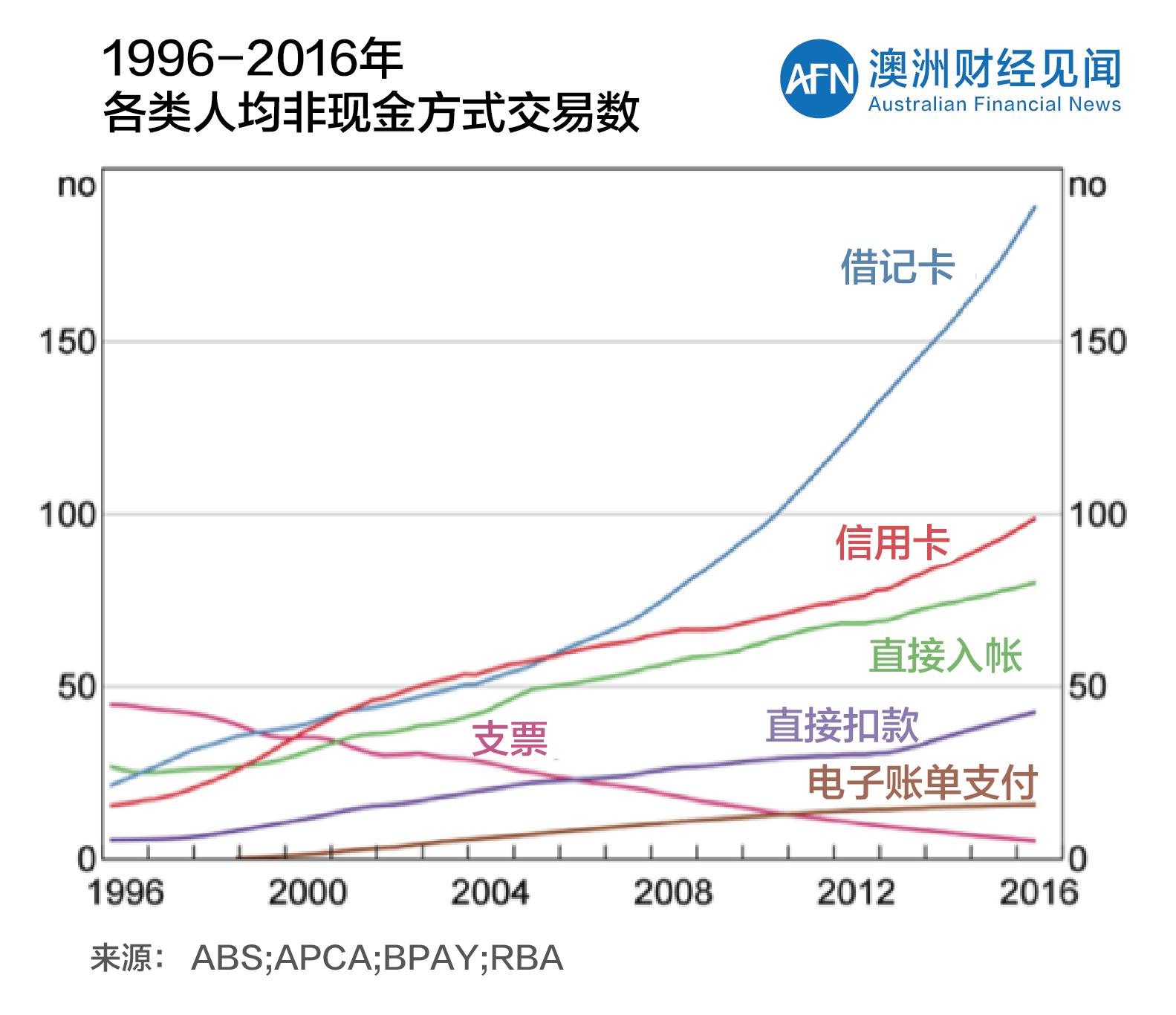

尽管现金交易仍是目前社会的主要支付方式,但是越来越多的市场预测将去现金化视作大势所趋。澳储行(RBA)数据显示,澳洲提款机(ATM)的数量在2009-2010年达到峰值后变处于持续下滑状态。这意味着人们在生活中正逐渐减少对现金的使用,转向非现金方式支付。

非现金的支付方式也有许多,其中目前在澳使用最为广泛的是触碰式付费(Tap-and-pay),将支付工具靠近读卡装置接收范围即可完成支付,属于非接触式(Contactless)支付。澳大利亚支付协会(Australian Payment Association)首席执行官Leila Fourie指出,目前澳洲四分之三以上的面对面付款方式为触碰式付费(Tap-and-pay)。这一数据的背后,是消费者对于支付便利性的需求。

借记卡和信用卡推动了去现金化进程,而移动端支付为消费者提供了更多选择。其中,智能手机被认为是非接触式支付的下一个主要领域,使用应用程序取代实体的借记卡和信用卡,进一步简化支付流程。

澳大利亚是世界上智能手机的主要使用国家之一。德勤2016年的移动消费者调查显示,澳大利亚持有智能手机的人群比例超过了4/5。尽管目前,手机支付在澳大利亚的使用率仍然较低,但有79%的消费者认为手机支付将是大势所趋。

在美国占市场份额75%的ApplePay在澳大利亚却频频遇到问题,目前除澳新银行(ANZ)外,另外三大银行均无法直接在苹果设备上使用触碰式付费(Tap-and-pay)。这些问题对于其竞争对手来说无疑意味着机遇,中国两大支付平台——支付宝和微信支付于2016年底纷纷在澳拓展业务。尽管中国的支付平台与触碰式付费(Tap-and-pay)和ApplePay采取的技术不同,但凭借在中国市场成功的先例,他们能否在澳洲手机支付市场崛起前,抢占到一席之位?

阅读导航

一、ApplePay无法对接三大银行,手机支付市场存在空白

二、支付宝和微信支付进军澳洲市场,“生态系统”模式或成为优势

三、中澳消费者支付行为模式不同,中国人仍是主要目标群体

四、中国支付平台的全球化战略,前景被看好

一

ApplePay无法对接三大银行,手机支付市场存在空白

3月31日,澳大利亚竞争与消费者委员会(ACCC)最终反对澳洲联邦银行(CBA)、西太平洋银行(Westpac)、澳大利亚国民银行(NAB)和本迪戈-阿德莱德银行(ABL)联合起来抵制ApplePay和与苹果公司谈判的申请,这一决议可能会为澳大利亚的手机支付发展打开一扇新的大门。

ApplePay2015年进入澳洲市场后,发展频频遇到阻碍。四大银行中仅澳新银行(ANZ)一家同意整合iPhone和Apple Watch的支付功能,其余表示支持的43家金融机构多为较小的地区型银行。其他的主要银行则要求苹果公司开放其近场通讯(NFC)技术的访问权限,该技术为一种手机使用的感应支付技术,开放访问后银行可以在其基础上应用自己的非接触性支付技术。目前,NFC技术只允许苹果自己的ApplePay访问。因此如果银行与苹果公司合作,则需要与苹果公司分享数百万元的信用卡费用收入。

苹果公司当即拒绝了这一要求,理由是其从未对任何一家机构开放过NFC权限。于是过去的两年中,ApplePay始终遭到澳洲几家主要银行的抵制,并被以不正当竞争为由告到澳大利亚竞争与消费者委员会(ACCC)。

“

澳大利亚竞争与消费者委员会(ACCC)主席Rod Sims表示,数字钱包和移动支付正处于起步阶段,市场变化迅速。 整个银行业正在寻求从信用卡转型到数字钱包,尽管ApplePay会增加银行之间的竞争,但同时也会使消费者有更多和更灵活的选择。

研究公司Telsyte的研究数据显示,2016年底澳大利亚有800万iPhone用户,占智能手机用户群的43%。 2016年下半年,智能手表的销售额中50%以上是Apple Watch。其中一半的Apple Watch用户使用过Apple Pay功能,经常使用支付功能的用户占80%。因此,Telsyte认为,ApplePay在澳洲的移动端支付领域处于强势地位,但手机端表现不如穿戴式设备。

The Conversation指出,ApplePay在与银行的对抗中取得了胜利,但它不一定能在市场上成功。其在澳洲手机支付市场上欠佳的表现,让人想起它在中国市场上的惨败。来自中国的手机支付平台以惊人的能力打开了一个庞大的市场,无疑是实力强劲的对手。

二

支付宝和微信支付进军澳洲市场,“生态系统”模式或成为优势

2016年10月31日,阿里巴巴旗下的金融支付分支——支付宝与澳洲联邦银行(CBA)签订了合作协议,未来允许中澳两国的游客、留学生和商家在澳洲境内使用支付宝的移动支付技术。而后,在Fish Market等地陆续有商家开始接受支付宝付款,甚至今年2月份时传出了阿里巴巴将在其平台上销售澳洲公寓,并可用支付宝完成付款的消息。这一传闻后被阿里巴巴澳新业务发展总监John O’loghlen证实,以支付宝为交易基础的房产销售平台正处于热烈讨论阶段。

同样登录澳洲的还有支付宝的对手微信支付,通过境外服务商RoyalPay展开在澳支付业务。RoyalPay董事长Locky Ge表示,RoyalPay已经完成了在多个大城市的布局,涉及零售业、酒店业、旅游业等;同时打通了许多大品牌的对华贸易支付通道,如Yellow Earth、Skybus、51Go等。

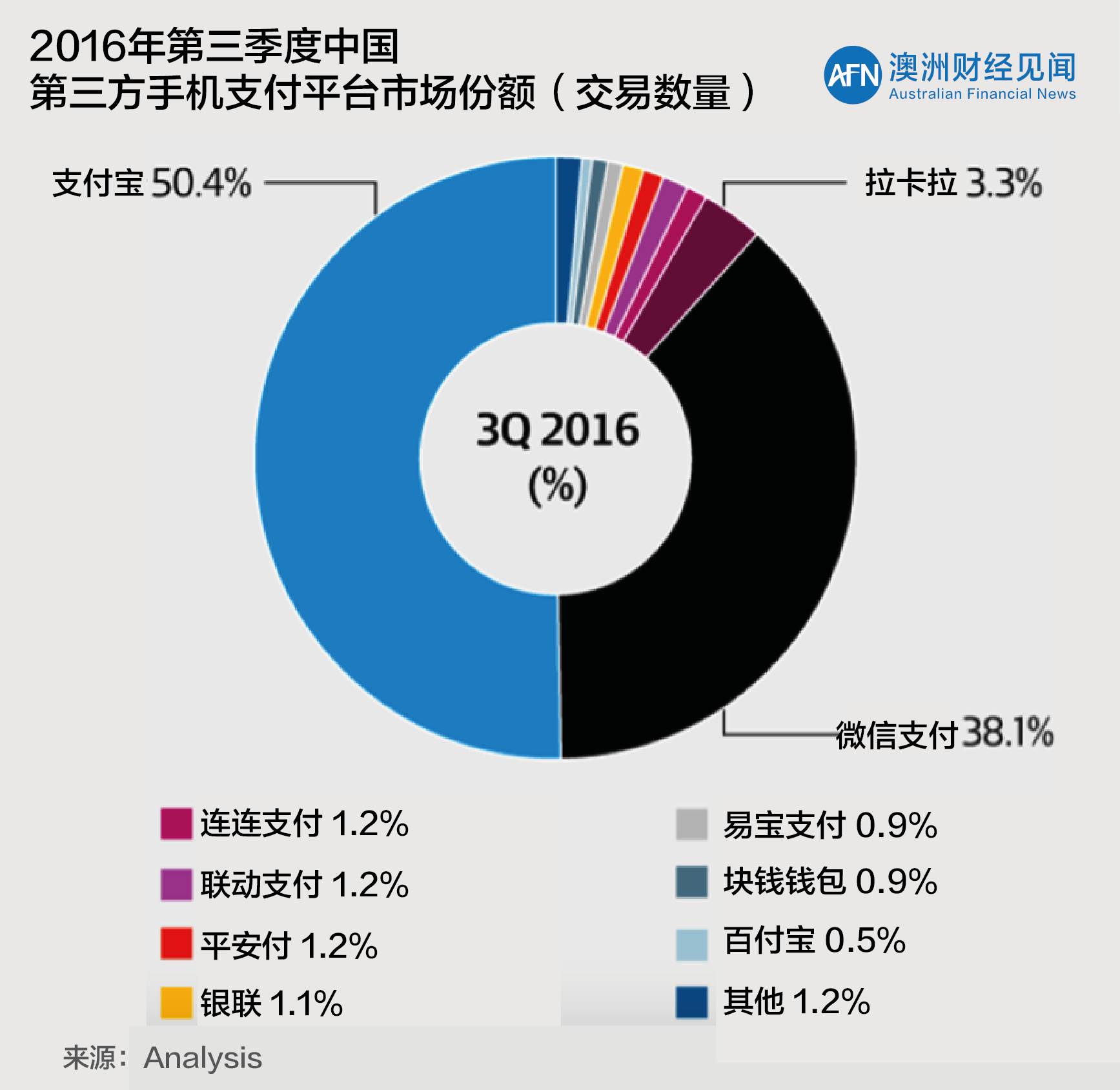

这两大支付平台在中国市场占有霸主地位,覆盖近90%的用户群。与其他国家不同,支付宝和微信支付真正意义上地改变了中国人的支付方式,使得中国成为了世界上最大的手机支付国家。

去年一年,中国人通过手机支付的金额总数达到38万亿元,约7.3万亿澳元。据中国政府统计,截至2016年,中国上网的人数约为7.5亿,其中95%是通过智能手机。

之所以谈论中国的支付平台,除了中国消费者市场庞大外,一个重要的原因是它带领中国消费者跳过了以往人们熟知的去现金化支付流程,在没有经历过信用卡普及的情况下,直接进入了移动端支付时代。这意味着,中国的支付平台成功地完成了一次对消费者的教育,改变了一整个国家的支付方式。当习惯于这种支付方式的中国人进入到世界舞台时,同样存在着改变周围人支付方式的可能。

支付宝和微信支付并非触碰式付费(Tap-and-pay),而是通过智能手机上的应用程序,允许消费者从商户销售点终端或智能手机上扫描QR码,完成交易。

“

这一技术绕开了ApplePay因NFC限制而受到银行抵制的问题,同时为商家和消费者提供了更灵活的支付方式,无须额外的终端机,完全通过手机就可进行交易。

服务整合能力

另一个中国支付平台的优势是强大的服务整合能力,将支付功能与其他服务综合在一个应用中,加强了便利性的同时提高了顾客忠诚度。《澳大利亚金融评论报》将这一平台描述为一整个运营生态系统。例如微信支付,背靠微信这一应用广泛的社交媒体平台,直接与音乐下载、出租车预定、社交分享等功能根植在一起,达到改变消费者行为模式的目的。这与消费者对于便利性的需求相吻合,并且是ApplePay以及各个澳洲银行推出的电子钱包中不具备的。Business Insider类比称,就好像Facebook开展了支付功能一样,其可以触及的人群数量相当庞大。

劣势

当然,绝大多数的澳洲人不会使用微信,而且澳洲消费者的消费习惯可能是一个极大的阻碍。

三

中澳消费者支付行为模式不同,中国人仍是主要目标群体

与支付宝、微信基于的中国市场不同,澳大利亚市场上信用卡已经十分普及。对于所有的手机支付平台来说,这无疑是一个噩耗,研究指出,信用卡与手机支付的使用感受差异,不足以推动在澳人士更换支付方式。

澳储行(RBA)最近的研究证实,在2016年11月进行的调查周内,移动支付的使用量仅占销售点交易数量的1%左右。而相比之下,使用信用卡和借记卡付款的交易数量占比达52%,其中绝大多数为小额交易。

德勤2016年的移动消费者调查显示,仅有24%的人愿意使用手机支付代替借记卡或信用卡的触碰式付费(Tap-and-pay)。这一数字不仅低于全球平均40%的使用意愿,而且相较于2015年澳大利亚的本国数据而言也下降了19%。

研究公司RSI Alan Shield的经理对此解读表示,对于澳大利亚消费者而言,即便是手机支付也是基于信用卡的触碰式消费(Tap-and-pay),而不是手机本身。过去的时间里,借记卡和信用卡的普及率太高,以至于,在手机支付更显著的协同效应显现出来前,澳大利亚人不会倾向于改变支付方式。

除此之外,商家对于电子钱包的接受程度和速度也有着重要影响。换句话来讲,手机支付平台需要花费更多的推广费用,才能加速商家对新支付方式的接纳,进而使得手机支付得到实际地应用。

微信支付的在澳服务商RoyalPay在平台的发布会上展示了使用流程,包括现场下单、即时汇率结算和Royal POS即使账单等功能。以即时汇率结算,显然微信支付前期主要瞄准的人群仍是那些以人民币为主货币的消费者,多数为游客和主营业务与中国有直接关系的商家,而并非澳洲本地居民。

事实上,这也是支付宝和微信支付全球布局中的一步。

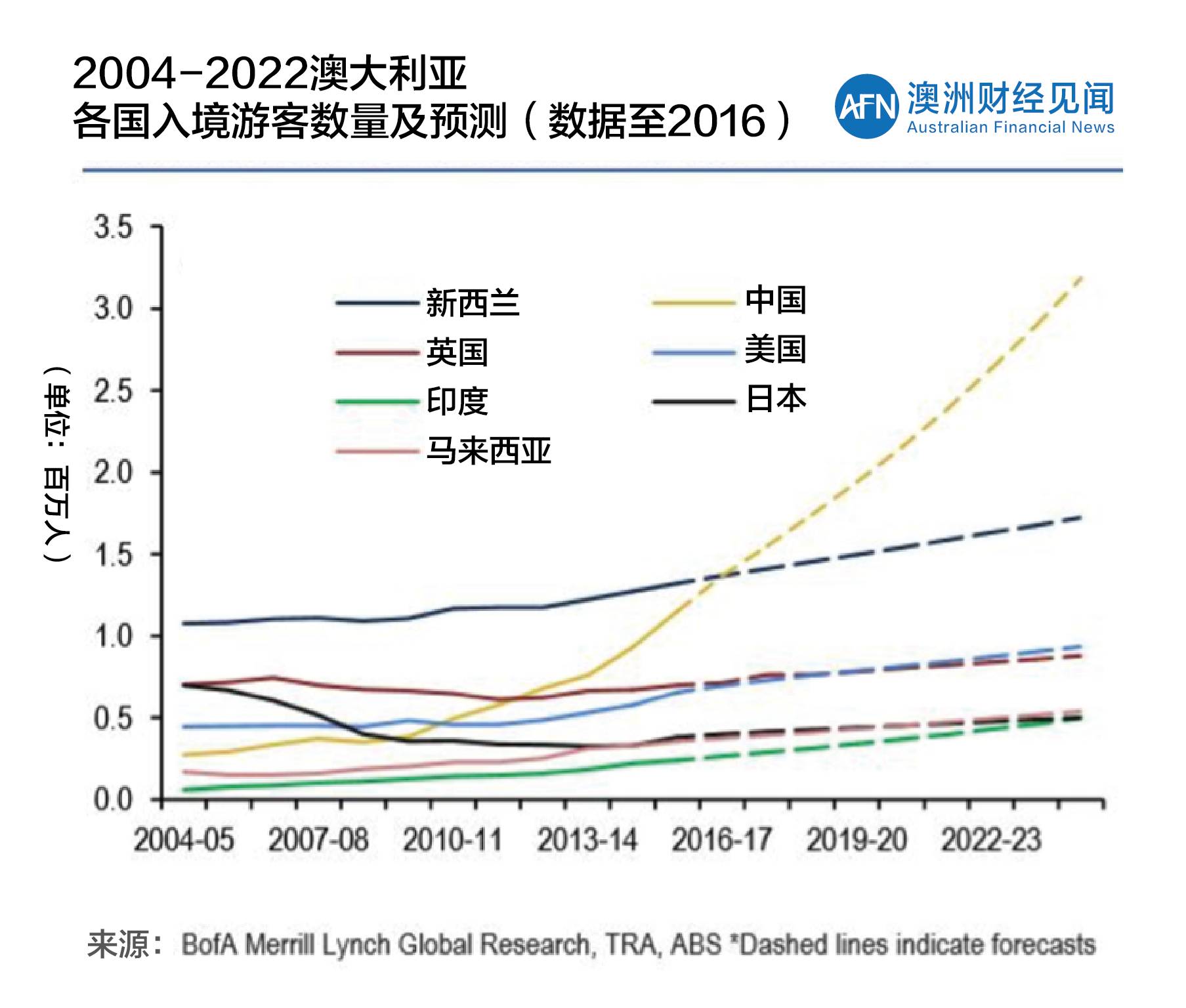

仅中国出境游客就是一个不小的市场。国家旅游局统计数据显示,2016年中国赴澳大利亚旅游人数为130.07万人次,同比增长28.4%。截至去年9月份的一年中,中国游客在澳的消费金额达到了90亿澳元。腾讯集团预计2025年时,中国的出境游客数量将达到2.2亿人次,澳大利亚将持续成为中国游客最喜爱的目的地之一。

支付宝和微信支付的模式,要求消费者将资金长期或短期地存入该平台账户,因此的确不适用于长期在澳生活、工作的人群。但是对于游客、留学生和中澳贸易者来说,他们同时对澳币和人民币都有需求,且对资金转换的灵活度也有要求。中国的支付平台可以更高效地帮助这类人群完成消费、支付和转账行为,因此有可能代替传统方式成为这一类人群的选择。同时,对于在中国希望“海淘”澳洲商品的顾客,支付宝和微信支付就是媒介,例如直接在伍尔沃思(Woolworths)的天猫旗舰店上消费。总之,短期内,中国支付平台的目标群体仍然是中国消费者。

四

中国支付平台的全球化战略,前景被看好

中国支付平台在国内的成功,使他们开始加速拓展至全球化市场的脚步。Iresearch Global基于2015年数据,预期2019年时,中国的全球手机支付交易额将达到36亿元,约7亿澳元。

预计届时,美国的手机支付市场将仅为中国的6.5%。然而事实上,中国的手机支付平台2016年时就突破了36亿元的交易额,增长速度令人惊叹。Business Insider指出,中国手机支付平台依靠中国繁多的电子商务,而其他国家的手机支付市场则没能形成一个强有力的生态圈。

支付宝已经在全球200多个国家和地区实现服务,支持20种货币结算。在美国,支付宝与优步、Airbnb、梅西百货等达成协议,确保中国消费者可以通过非接触式技术或扫描二维码进行支付。去年底,支付宝瞄准欧洲市场,同样以游客为目标群体,与法国、英国、德国和意大利接洽合作。

微信支付也正在计划将其服务扩展到英国和欧洲,同时希望进入美国和东南亚市场。

随着世界经济和货币全球化的趋势,未来,中国支付平台作会在更多的国家和地区作为支付媒介被接受,也会更好地为消费者提供服务。

结语

尽管目前澳大利亚消费者对手机支付的接受度较低,但正如分析中提到的,一个主要的原因是电子钱包与触碰式付费(Tap-and-pay)的差异不足。而支付宝和微信强大的服务整合能力也许正是这个问题的突破口。就像马云所说的,他希望在线和线下相结合,纯在线业务不可能持续。中国的支付平台也许面临着同样的问题,如何在澳洲整合更多的服务,推动澳洲的支付方式从卡片走向手机支付。

现阶段,中国支付平台的用户群将会受限于中国消费者,但是随着中澳贸易和与澳洲银行合作的增加,局面可能会渐渐打开。但无论如何,澳洲手机支付市场的未来发展中,ApplePay不是唯一值得关注的对象,中国的支付平台更有可能成为黑马。

- 上一篇:内蒙古地服分公司开通货运交费 “手机支付”功能

- 下一篇:移动支付的全球化“打法”